船員保険では被保険者だけでなく、その扶養家族の病気・けが・死亡・出産についても保険給付が行われます。

被扶養者の範囲

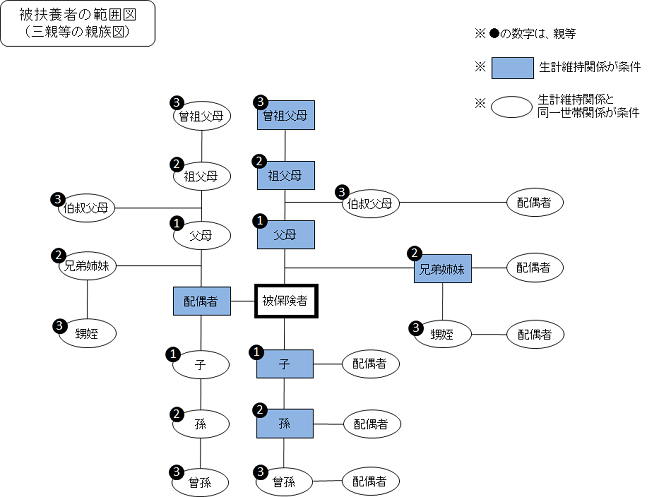

A 被保険者の直系尊族、配偶者(戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人を含む)、子、孫、及び兄弟姉妹で、主として被保険者に生計を維持されている人

※「主として被保険者に生計を維持されている」とは、被保険者により、その人の暮らしが成り立っていることをいい、必ずしも被保険者と一緒に生活をしていなくてもかまいません。

B 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

(a) 被保険者の三親等以内の親族(Aに該当する人を除く)

(b) 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

(c) (b)の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は除きます。

国内居住要件について

令和2年4月から、被扶養者については、原則、日本国内に住所を有する方に限定されています。

ただし、海外在住者であっても、海外特例要件に該当する場合は、証明書類等を添付いただくことで特例として扶養認定が可能な場合もあります。

≪海外特例要件と証明書類≫

海外特例要件 | 証明書類 |

①海外において留学をする学生(留学)

| 査証(ビザ)、学生証、在学証明書、入学証明書等の写し

|

|

②外国に赴任する被保険者に同行する家族(同行家族)

|

査証(ビザ)、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し

|

|

③観光、保養又はボランティア活動その他就労以外の目的で 一時的に海外に渡航する家族(特定活動)

|

査証(ビザ)、ボランティア派遣期間の証明、ボランティアの参加同意書等の写し

|

|

④被保険者が海外に赴任する間に当該被保険者との身分関係 が生じた家族(海外婚姻等)

(海外赴任中に生まれた被保険者の子ども、海外赴任中に結婚した被保険者の配偶者など)

|

出生や婚姻等を証明する書類等の写し

|

|

⑤上記①~④までに掲げるもののほか、渡航目的その他の事情を 考慮して日本国内に生活の基礎があると認められる家族

| 個別に判断

|

※国内在住で扶養認定を受ける場合の添付書類に追加して上記証明書類が必要となります。

収入の基準

被扶養者として認定されるには、主として被保険者の収入により生計を維持されていることが必要です。認定については、以下の基準により判断をします。

ただし、以下の基準により被扶養者の認定を行うことが実態と著しくかけ離れており、かつ、社会通念上妥当性を欠くこととなると認められる場合には、その具体的事情に照らし保険者が最も妥当と認められる認定を行うこととなります。

【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

なお、上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、被保険者の収入によって生計を維持していると認められるときは被扶養者となる場合があります。

【認定対象者が被保険者と同一世帯に属していない場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合には、被扶養者となります。

※自営業を営んでいる認定対象者の年間収入の算定にあたっては、収入から控除できる経費は事業所得の金額を計算する場合の必要経費とは異なりますので留意ください。

|

控除できる経費の例

|

売上原価(一般所得)、種苗費、肥料費(農業所得)等

|

控除できない経費の例 | 減価償却費(一般所得、農業所得、不動産所得)等 |